最近Vポイント投資が気になってるんだけど、どんなメリットがあるか知ってる?

現金を使わずに投資体験ができるのよ。

実際に試した人の体験談や、始め方知りたいな。

体験談を聞くとイメージしやすくていいね。それでは具体的な手順について見ていきましょう!

この記事の信頼性

目次

SBI証券の「vポイント投資」とは

vポイント投資の基本概要

SBI証券の「Vポイント投資」とは、三井住友カードの利用で貯まる「Vポイント」を活用して投資ができるサービスです。

これにより、現金を使わずに投資を体験できるのが大きな特徴です。

具体的には、貯まったVポイントをSBI証券のポイント投資に利用することで、投資信託を購入できます。

従来の投資のように現金を使わないため、初心者でもリスクを抑えつつ、投資の第一歩を踏み出せる手軽さが魅力です。

また、Vポイントは日常生活でのカード決済で簡単に貯まるため、「普段の買い物が将来の資産形成につながる」という利便性も評価されています。

対象となる投資商品

Vポイント投資で購入できる投資商品は、主にSBI証券で取り扱われている「投資信託」です。

投資信託とは、多くの投資家から集めた資金をプロが運用する仕組みで、リスクが分散されているため初心者に向いています。

代表的な商品には、以下のようなものがあります。

| 投資商品タイプ | 特徴 | おすすめの投資スタイル |

|---|---|---|

| 株式型(高リターンを狙うタイプ) | 株式を中心に運用し、高い成長を目指すがリスクも高い | リスク許容度が高く、積極的に運用したい人 |

| 債券型(安全志向のタイプ) | 債券をメインに運用し、安定した収益を目指す | リスクを抑え、堅実に資産を増やしたい人 |

| バランス型(分散投資タイプ) | 国内外の株式や債券を組み合わせてリスク分散 | 初心者や長期投資で安定を目指す人 |

これらの商品は、投資の目標やリスク許容度に応じて選ぶことが大切です。

初心者にはバランス型がおすすめですが、リターンを重視するなら株式型、安定を求めるなら債券型が適しています。

最低金額が低めに設定されている商品が多いです。

Vポイントで投資を始める場合でも少額からのスタートが可能ですよ!

現金を使わずに投資ができと、気軽に始めやすいね!

Vポイント投資を始めるメリットとデメリット

メリット

ポイントを利用するため、現金を用意する必要がありません。

普段のカード利用で自動的に貯まるポイントを活用できるため、特別な負担を感じずに投資を始められます。

現金をリスクにさらす心配がないので、初心者でも安心です。

投資信託を購入し、それを売却することでVポイントが現金に変わる可能性があります。

使い道が限られていたポイントを資産形成に役立てられるため、利便性が高いと評価されています。

少額のポイントで始められるため、投資信託の動きやリスクについて学ぶ良い機会になります。

長期的な資産形成の習慣をつける第一歩として、リスクを抑えつつ経験を積むことができます。

デメリット

Vポイント投資では、1回の利用におけるポイント上限が設定されています。

そのため、まとまった金額を投資に回したい場合には不向きです。

また、利益を得るまでに時間がかかる可能性があります。

少額の投資では、大きなリターンを期待するのは難しいです。

さらに、ポイント投資で扱える額が限られているため、リスク分散がしにくいという課題があります。

慎重に商品を選ぶことが求められます。

少額だと利益が少ないのは悩むけど、ポイントだけでできるなら損する感じもしないし安心だよね!

投資の練習だと思えば、得られる経験は大きいよね!

実際に「vポイント投資」をやってみた【体験談】

準備段階:必要なもの

Vポイント投資を始めるために、まず以下の準備を行いました。

1つ目は、SBI証券の口座を開設することです。

口座開設はオンラインで完結し、必要な書類(本人確認書類など)をアップロードするだけでスムーズに進みました。

所要時間は約1週間程度でしたが、審査状況によってはもう少し早く完了する場合もあります。

2つ目は、Vポイントサービスへの登録です。

三井住友カードを利用している場合、公式アプリやウェブサイトから簡単に登録できます。

登録が完了すると、利用可能なポイントが確認できるようになります。

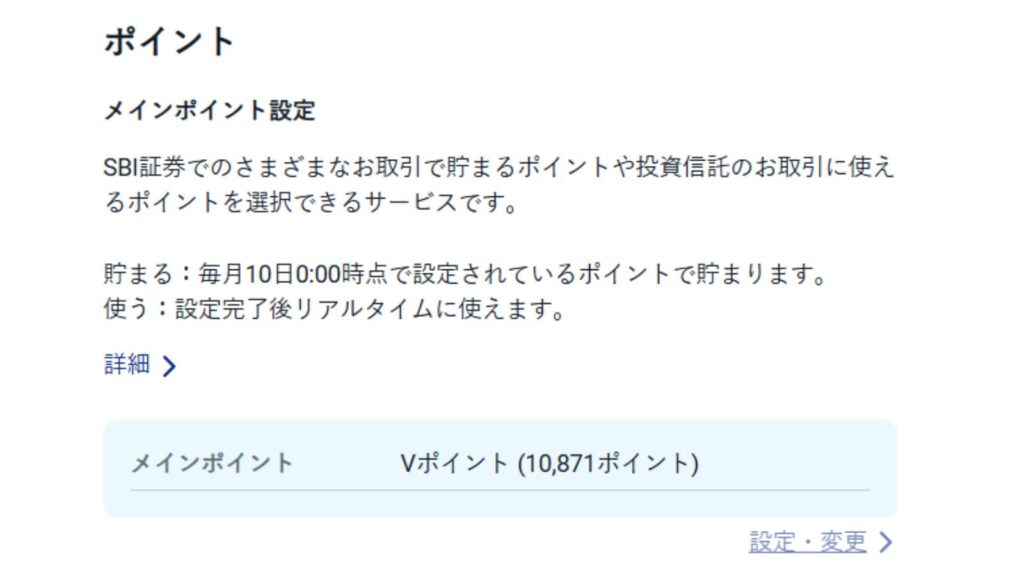

これらの準備が整ったら、SBI証券のマイページで「ポイント投資」の設定を行います。

これには、SBI証券の「ポイント利用設定」メニューから、Vポイントを利用する手続きを完了させるだけで、数分で終わります。

それでは具体的な投資の流れを見ていきましょう!

投資の流れ

準備が整ったら、実際に投資を始めます。

まずはSBI証券で取り扱っている投資信託の中から、自分に合った商品を選びました。

今回は、リスクが比較的少なく安定した運用が期待できる「バランス型ファンド」を選択。

初心者にもわかりやすく、Vポイントでの購入に適していました。

投資手続きは非常に簡単で、Vポイントを使うオプションを選び、購入したい金額(ポイント数)を入力するだけです。

購入の確認をクリックすると、取引が成立し、次の日には保有している投資信託がマイページに反映されました。

初回投資で感じたこと

私は、普段の買い物で貯めたVポイントを活用して、初めてバランス型の投資信託に5000円分を運用してみました。

正直、投資には少し不安もありましたが、ポイントで始められる手軽さに背中を押され、挑戦することにしました。

初めは軽い気持ちでしたが、購入を機に投資への興味が湧き、選択や運用について知識を深めたいと感じています。

また、資産形成を始めたという達成感も大きく、ポイントが未来への投資に変わったことに喜びを覚えました。

初回投資が次のステップへの意欲を生み、他の投資商品にも挑戦してみたいと思うようになりました。

Vポイント投資のオススメ銘柄の解説も別記事でやってます↓

>>Vポイント投資のおすすめ銘柄は?やり方とデメリットを徹底解説

1か月後の結果

運用開始から1ヶ月が経ち、確認してみると、利益は25円ほどでした。

最初は「たったこれだけ?」と思いましたが、改めて考えてみると、5000円が銀行の普通預金にあった場合、1年でも数円程度しか増えません。

それを1ヶ月で25円も増やせたことに驚きました。

たとえ少額でも、自分のお金が働いて利益を生む感覚は初めてで、とても新鮮でした。

「投資って難しい」という先入観を持っていた私でも、これなら続けられると感じています。

また、ニュースや経済の話題が身近に感じられるようになり、世界経済に対する興味も湧いてきました。

今回の経験を通して、「もっと学んでみたい」「少額でも継続して運用したい」という気持ちが強まりました。

次は少しリスクを取って、株式の比率が高いファンドにも挑戦してみようかな、と考えています。

投資は長い目で見て続けることが大切だと学びました。

初めての投資信託で得た利益はほんの25円でしたが、それ以上に得たものは「自分でも資産運用ができる」という自信と、次のステップへの意欲でした。

市場の変動による価格の上下があり、一時的に元本を下回る場面もありました。

このような経験を通じて、投資にはリスクが伴うことを実感できたのは収穫です。

これからも無理のない範囲で資産形成を楽しみながら続けていきたいと思います。

Vポイントで投信を購入した体験談。すごく身近に感じたよ。

うん、少額で手軽に始められるのもいいよね。

利益は小さいけど、それが次へのステップへの意欲になったというのも良いよね!

リスクにも触れていたのが良かったよね。現実的だし、初心者でも挑戦しやすそう!

ぼくも ポイントから始めてみようと思っちゃった!

この記事を参考にして、ぜひ!

Vポイント投資の始め方【初心者向けガイド】

ステップ1:SBI証券で口座を開設

Vポイント投資を始めるには、まずSBI証券の口座を開設する必要があります。以下は具体的な手順です。

- SBI証券の公式サイトにアクセス

トップページにある「口座開設」ボタンをクリックします。 - 必要事項を入力

名前、住所、メールアドレスなどの基本情報を登録します。

その後、本人確認書類(運転免許証やマイナンバーカード)をアップロードします。 - 審査完了後、ログイン情報を受け取る

口座開設が完了すると、登録したメールアドレスにログイン情報が送られてきます。

ログイン後、すぐに利用を開始できます。

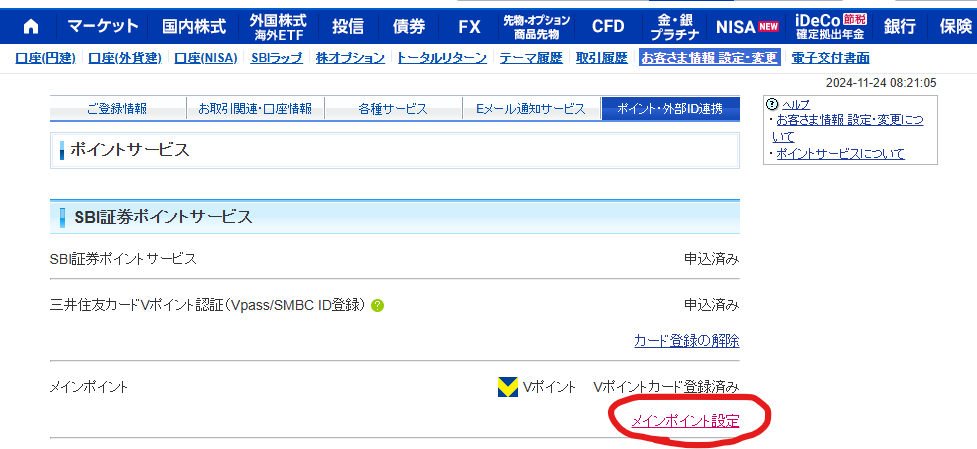

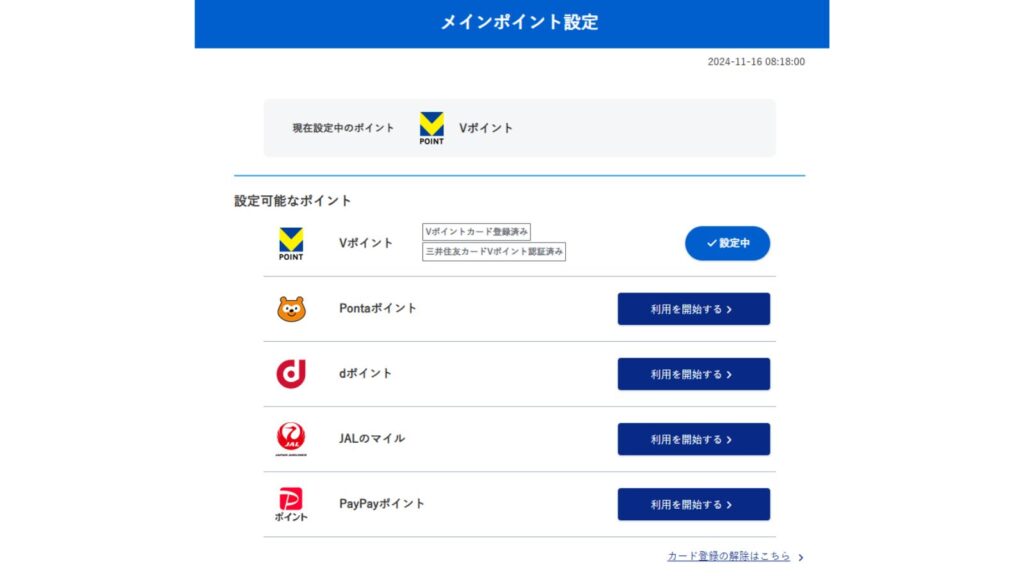

ステップ2:vポイントを設定に登録

次に、VポイントをSBI証券で使えるように設定を行います。

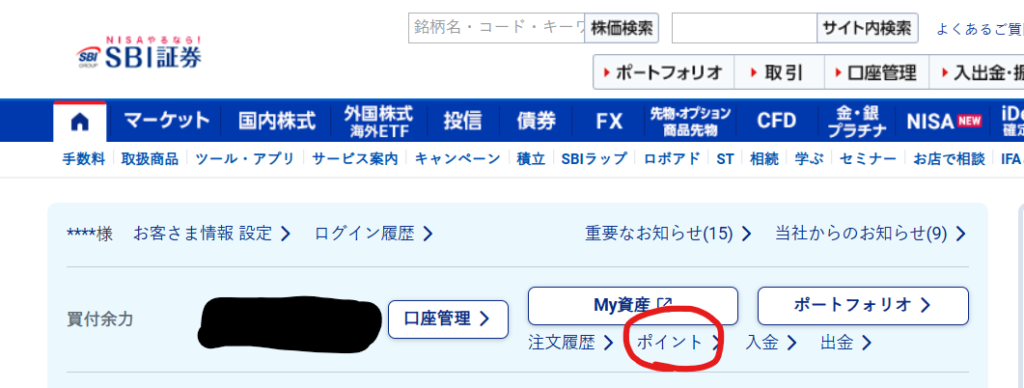

SBI証券のマイページにログイン

ログイン後、画面上部のメニューから「ポイント利用設定」を選択します。

Vポイント利用を有効化

「三井住友カードのVポイント」を利用する設定をオンにします。

ステップ3:投資信託を選択・購入

設定が完了したら、いよいよ投資信託を購入します。

SBI証券の「投資信託」メニューを選択

商品を選び「金額買付」を選択します。

Vポイントを利用して購入

購入画面でVポイントを利用するオプションを選択し、使用するポイント数を入力します。

その後、取引内容を確認して購入手続きを完了させます

確認画面です↓

これで無事にVポイント投資ができました。

注意点

Vポイント投資を始める際には、いくつかの注意点があります。

- 預かり区分の設定

SBI証券では、NISA口座や特定口座など、異なる預かり区分があります。

| 口座区分 | 特徴 |

|---|---|

| NISA口座 | 売却益や配当が非課税となる口座で、年間投資上限額が設定されている。 |

| 特定口座 | 証券会社が税金計算を代行する口座で、確定申告が不要な「源泉徴収あり」が選べる。 |

| 一般口座 | 自分で税金計算を行う必要がある口座で、確定申告が必須。 |

事前に確認して自分に合った区分を選びましょう。

2.分配金の設定

投資信託の分配金には、以下の主な区分があります。

それぞれ特徴が異なるので、運用目的に応じて選ぶことが重要です。

| 分配金区分 | 特徴 |

|---|---|

| 受取型 | 分配金が発生するたびに投資家へ支払われる方式。定期的な現金収入を得たい人に適している。 |

| 再投資型 | 分配金をそのまま投資信託に再投資する方式。複利効果を狙えるため、長期運用に向いている。 |

| 税引前分配金 | 税金が差し引かれる前の分配金額。税制優遇がない口座(一般口座や特定口座)で適用される。 |

| 税引後分配金 | 税金が控除された後の分配金額。NISA口座など非課税口座の場合、この税引きが免除されるのが特徴。 |

投資信託の分配金を「再投資型」に設定すると、複利効果を得られる可能性があります。

一方、「受取型」にすると現金化が可能です。

目的に応じて選択してください。

他の人が「Vポイント投資」のやってみた結果をチェック

Vポイント投資をやってみた人の情報を集めてみました。

成功例

ある30代の会社員の方は、毎月のカード利用で貯めたVポイントを使い、1年間で少額ながら安定した運用を行いました。

彼は投資信託の中でも「バランス型ファンド」を選択し、分散投資を意識した商品を購入。

結果、投資額10,000円分のポイントに対して、1年間で約1,200円の利益を得ることができたそうです。

この成功例のポイントは、毎月貯まるポイントを地道に投資に回し続けたこと。

少額でもコツコツ続けることで、着実な資産形成が可能であることがわかります。

また、長期的な投資目線を持つことで市場変動のリスクを抑えることができました。

失敗例

一方で、失敗例として挙げられるのは、リスクの高い商品を選び短期間で利益を狙ったケースです。

ある20代の方は、Vポイント5,000円分を一度に株式型ファンドへ投入。

しかし、短期間で大きな値下がりが発生し、投資元本が約4,000円分まで減少しました。

この方のケースでは、事前のリサーチ不足が原因でした。

株式型ファンドは価格変動が激しいため、初心者にはややハードルが高い商品です。

また、短期間で結果を求めるのではなく、長期的な視点で運用を行うことの重要性が示されています。

Vポイント投資って成功する人と失敗する人で何が違うの?

成功する人は毎月コツコツ投資を続ける人だよ。

バランス型ファンドで1年で1,200円利益が出た例からもわかるね。

じゃあ、失敗する人は?

短期で利益を狙ってリスクの高い商品に投資する人かな。

株式型ファンドに一度に投資して元本が減ったケースもあるよ。

長期目線が大事だね。

Vポイント投資に適したおすすめのクレジットカード

三井住友カード(NL)

三井住友カード(NL)は、年会費無料で手軽に持てるクレジットカードです。

Vポイント投資を始めるために必要なVポイントを効率的に貯められるのが魅力。

カード利用で得られるポイント還元率は0.5%ですが、コンビニ3社(セブン-イレブン、ローソン、ファミリーマート)やマクドナルドでは5%という高還元率を誇ります。

さらに、カード表面に番号が印字されていない「ナンバーレス」デザインで、セキュリティ面も安心です。

初めてのクレジットカードとしてもおすすめできます。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、より高い還元率と特典を得られるゴールドカードです。

年間100万円以上の利用があると、翌年から年会費が無料になるため、利用額が多い人に特におすすめです。

Vポイントの還元率も通常利用で1.0%と高めに設定されており、日常の買い物を通じて効率的にポイントを貯められます。

また、旅行傷害保険などの付帯サービスも充実しており、ライフスタイル全般で活躍する1枚です。

ゴールドカードって何かイメージ良くないんだよね~って人は下記の記事も参考になります。

>>ゴールドカードを持つのは見栄っ張り?本当の価値を徹底検証!

三井住友カード Olive

三井住友カード Oliveは、Vポイントの還元率が高いだけでなく、銀行サービスや証券口座と連携した「新しい金融体験」を提供するカードです。

このカードを利用することで、SBI証券のサービスと一層スムーズに連携でき、Vポイント投資を効率的に行えます。

また、年会費無料で利用できるプランもあり、ポイントを貯めやすい条件が揃っています。

SBI証券を頻繁に利用する方に特におすすめです。

三井住友カードやOliveを活用してSBI経済圏を攻略しよう↓

>>SBI経済圏の始め方をわかりやすく解説 楽天経済圏との比較も

よくある質問【FAQ】

どれくらいのポイントが必要?

Vポイント投資に必要なポイントは、1ポイントから利用可能です。

多くの商品で、1ポイント=1円として利用できますので、少額から気軽に始められるのが特徴です。

たとえば、手持ちのポイントが500ポイントの場合、そのまま500円分の投資信託を購入することが可能です。

最初は少額から始め、慣れてきたらポイントを増やしていくのがおすすめです。

ポイントが足りない場合はどうする?

ポイントが足りない場合でも、追加で現金を利用して購入することが可能です。

たとえば、3,000円分の投資信託を購入したい場合、手持ちのポイントが2,000ポイントであれば、不足分の1,000円を現金で補填する形で投資ができます。

ただし、全額ポイントで購入する場合と比べると現金をリスクにさらすことになるため、少額から慎重に始めることが大切です。

vポイント投資で現金化する方法は?

Vポイント投資で購入した投資信託は、売却することで現金化できます。

売却手続きはSBI証券のマイページから簡単に行えますが、現金化には2~3営業日ほどかかる場合があります。

また、売却時の価格が購入時より低い場合、元本割れのリスクがあることも注意が必要です。

現金化する際は、市場価格をしっかり確認し、適切なタイミングで売却するのがポイントです

まとめ

Vポイント投資は、手持ちの現金を使わずに少額から始められる、初心者に最適な投資方法です。

三井住友カードの利用で貯めたVポイントをSBI証券で活用することで、気軽に資産運用の第一歩を踏み出せます。

この記事では、Vポイント投資の基本的な仕組みから、メリット・デメリット、実際の体験談、具体的な始め方を詳しく解説しました。

また、成功例や失敗例を通じて、リスク管理の重要性もご理解いただけたかと思います。

この記事を参考に、ご自身のペースで少額から始めてみてください。

無理のない範囲で続けることで、将来の資産形成につながる素晴らしい経験となるはずです。

Vポイント投資の最大の魅力は、少額から安全に始められること。

ぜひ、自分のペースで体験してみましょう!